Los cubanos siguen haciendo filas frente a las sucursales bancarias, a la espera de soluciones tecnológicas que faciliten las transacciones. Foto: Belo PCruz.

En Cuba se habla de comercio electrónico como la gran novedad. Y hasta cierto punto lo es. El pago de servicios o productos de forma remota, mediante sistemas informáticos y sin manejar dinero físico, no fue parte de la realidad de los cubanos hasta apenas unos años atrás. Sin embargo, se trata de una novedad con peculiaridades, porque de comercio electrónico se habló, en círculos no tan abiertos, desde inicios del milenio.

En 1999, Ricardo Cabrisas Ruiz e Ignacio González Planas, ministros de Comercio Exterior (MINCEX) y de la Industria Sideromecánica y de la Electrónica (SIME) respectivamente, crearon una comisión encargada del comercio electrónico en la isla. No era una decisión aislada: desde 1995, el G8 había llevado a cabo un proyecto piloto en varios países para expandir este tipo de comercio con pequeñas y medianas empresas. El reporte de este proyecto anunciaba que, para septiembre de 1999, se habían sumado a la iniciativa internacional una veintena de naciones.

Dos años más tarde, una resolución conjunta del MINCEX –pero esta vez con el recién creado Ministerio de la Informática y las Comunicaciones (MIC)– autorizó “la realización de un proyecto piloto de comercio electrónico del tipo empresa-empresa [business to business o B2B] sobre la base del sistema elaborado por la Empresa SOFTEL aplicado en la tienda virtual de la entidad DIVEP”, adscrita al SIME. El experimento ocurriría inicialmente entre el 15 de enero y el 30 de junio de ese año con la participación, además, de Segurmática para la certificación, la Cámara de Comercio para el registro, una “Notaría Especial” del Ministerio de Justicia para la actividad notarial y algunas empresas seleccionadas como clientes.

Uno de los propósitos era “determinar los sistemas y normativas definitivas a establecer para la generalización en el país de la aplicación de esta modalidad de comercio”. En cuanto al sistema digital mencionado, se trataba del Centro Comercial Web (CCW), pero según el sitio argentino La Voz, este portal no estaría disponible hasta marzo de 2001. En una etapa inicial funcionaría con el sistema VIRTUAL BANDEC del Banco de Crédito y Comercio.

Días antes de que se terminara el plazo acordado por el MINCEX y el MIC para el experimento del CCW, un informe de la delegación cubana al Seminario – Taller Situación Actual y Perspectivas del Comercio Electrónico en la Región –organizado por la Asociación Latinoamericana de Integración (Aladi)– situaba en 2 mil dólares las ventas de esta tienda. De la lista de portales y sitios cubanos dedicados al comercio electrónico y con datos disponibles, el CCW ocupaba el tercer peor puesto. Dentro de los alojados en direcciones electrónicas con extensión .cu, solo el Campus Empresarial de la Cámara de Comercio (mil 200 dólares) estaba por debajo de él.

Según declaró a YucaByte Luis Casacó, coordinador y project manager del CCW en la etapa previa a la salida en producción, el sitio nunca estuvo del todo operativo. “En el periodo que estuve al frente de la gestión comercial de CCW las ventas de DIVEP en él fueron marginales”, asegura. Al decir “marginales”, se refiere a que solo ocuparon el 0,085% del total de ventas realizadas por la empresa en nueve meses. En cambio, la mayoría de los portales cubanos de comercio electrónico –en 2002 eran aproximadamente una veintena– enfocaban sus productos a clientes extranjeros y obtenían un éxito moderado. Tal fue el caso de Cubaweb: el propio Casacó afirmó en una conferencia ese mismo año que esta empresa crecía a razón de 750 mil dólares anuales. Los pagos se obtenían a través de Internet Secure, una empresa canadiense que transfería todo el dinero dos veces al mes, pero en dólares de ese país. Así se sorteaban las sanciones económicas y financieras de Estados Unidos a Cuba.

Si desarrollar el comercio electrónico entre empresas cubanas era complicado, establecerlo entre una entidad y una persona natural cubana lo era mucho más. El mismo informe en el taller de la Aladi expresaba que en el país había 110 mil computadoras –a razón de 1 por cada 100 habitantes–, casi todas en el sector estatal. Nada se decía, sin embargo, de las fuertes restricciones que existían para que los cubanos importaran o comercializaran estos equipos. Por ejemplo, para ingresar al país con una computadora personal adquirida en el exterior, los ciudadanos debían presentar ante la Aduana una autorización del gobierno.

Encima, solo 20 mil de los 60 mil usuarios registrados entonces con cuentas de correo electrónico, tenían además acceso a internet. Asimismo, los enlaces entre las sucursales bancarias estaban en proceso de creación.

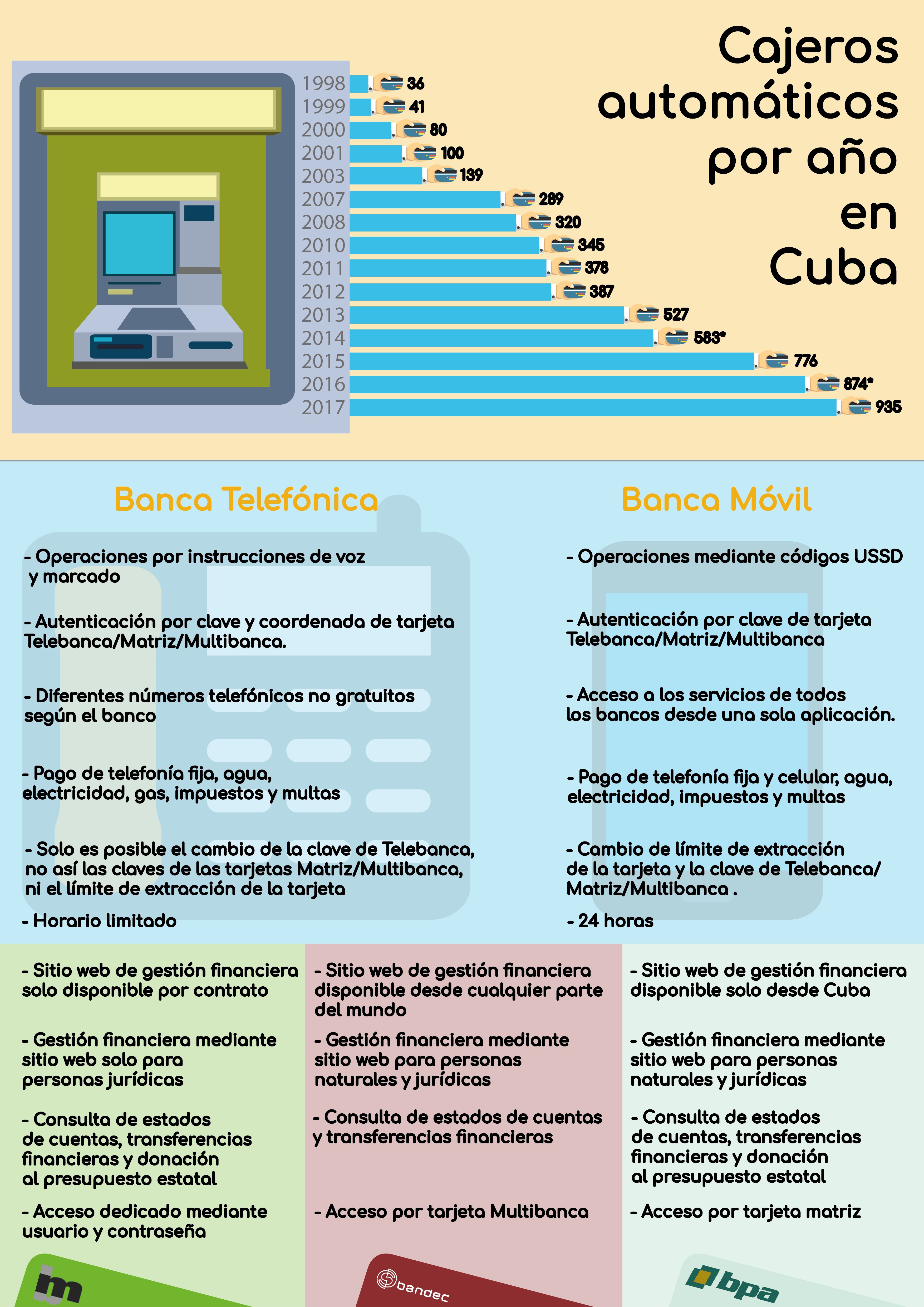

En la actualidad, el CCW no está operativo, Softel no desarrolla el comercio electrónico en Cuba y la revista del Banco Central de Cuba (BCC) no le ha dedicado ni una página al experimento en más de 80 números, aunque en varios de sus trabajos sí aparecen otros datos asociados al comercio electrónico, como el número de tarjetas magnéticas y cajeros automáticos en el país.

Uno de los servicios que mas utilizan los clientes de la banca cubana es el de cajero automático. Foto: Belo PCruz.

Según explicó a esa revista Marisela Ferreyra de la Gándara –entonces presidenta del Banco Popular de Ahorro (BPA)– los primeros trabajadores del sector estatal en Cuba en recibir su salario mediante transferencia a una cuenta con tarjeta magnética fueron los del edificio del Ministerio de Transporte, en 1997. Los cajeros automáticos iniciales se instalarían ese mismo año, todos de producción francesa, según dijo a Cubadebate Alberto Javier Quiñones Betancourt, director general de servicios informáticos del BCC.

En aquel entonces la conectividad era mínima, por no decir nula: una presentación de ETECSA en Ciberseguridad 2017 indica que la red existente solo daba respuesta “al despliegue de los cajeros automáticos y la validación de pagos utilizando tarjetas internacionales” en capitales provinciales y puntos turísticos. Las primeras tarjetas emitidas –inicialmente por el Banco Financiero Internacional y luego por Servicios de Pago Red S.A. (RED)– adoptaban como moneda el peso cubano convertible (CUC) o el dólar estadounidense (USD).

En 1999, dentro de ETECSA se creó un proveedor de internet llamado Infocom, que desplegó un backbone ATM/FR, es decir, la raíz central para la interconexión de los primeros cajeros automáticos. Cinco años más tarde entraría en funcionamiento un lote de cajeros chinos, a la par del despliegue de una red de fibra óptica nacional para unir redes institucionales.

Sin embargo, el pago de servicios en pesos cubanos de forma remota y sin acudir a un cajero automático no sería posible para los ciudadanos hasta inicios de 2007, cuando se extendió a toda La Habana el servicio de Telebanca. El volumen de tarjetas magnéticas circulantes ya se había disparado hasta una cifra cercana al millón, la mayoría en la capital.

Telebanca y el resto de las bancas telefónicas no son más que la línea discontinua de la informatización en Cuba, un intermediario en la enorme lista de elementos que hacen al comercio electrónico cubano tomar desvíos innecesarios. Sustituye la interacción que las empresas de servicios debieron tener desde un primer momento con las personas a través de internet, pero que no existió por falta de infraestructura.

Según la Oficina de Estadísticas e Información (ONEI), en 2008 había 630 mil computadoras en Cuba (5,6 por cada cada 100 habitantes). De ellas, 400 mil estaban conectadas, pero apenas 1 de cada 10 cubanos tenía teléfono fijo en casa, y esta era la vía fundamental para el acceso a internet en esos años.

A más de una década de su expansión, las bancas telefónicas siguen condicionando el comercio electrónico en Cuba. Desde un inicio, la autenticación en Telebanca se hacía con la clave de una tarjeta diferente a la magnética y una de las coordenadas impresas en ella. Hasta finales de 2018, confeccionar dicha tarjeta y asociarla a la tarjeta magnética tardaba cerca de un mes; hoy es al momento.

Como la transferencia de fondos entre usuarios no está entre los servicios ofertados por las bancas telefónicas, el comercio electrónico entre los cubanos no se desarrolló por esta vía, sino a través del servicio de telefonía móvil de ETECSA, la única compañía autorizada para esta modalidad de comunicaciones.

La transferencia de saldo es uno de los servicios que desde 2015 la Empresa de Telecomunicaciones de Cuba oferta a su clientes. Foto: YucaByte.

Cuando ETECSA dio luz verde a las transferencias en junio de 2015, Daniel* decidió vender saldo telefónico. En ese entonces, se sentaba en uno de los locales de su facultad y hacía que amigos y familiares de Estados Unidos le recargaran su cuenta del móvil, sobre todo en épocas de promoción para obtener el doble de lo recargado. Luego pasaba el dinero a sus clientes: por cada 4 CUC recibidos en efectivo, transfería 5 de su cuenta telefónica. En ese entonces, solo era posible hacer una transferencia diaria.

—Me afectaba, pero a la vez me podía ayudar —escribe a través de WhatsApp —. En ocasiones, aparecía alguien que quería pasar 10 o más CUC y no 5, que era lo que la mayoría buscaba. Si yo pasaba 10 CUC o más, perdía menos, porque de 5 en 5 me cobraban (ETECSA) 30 centavos por cada transferencia.

Cambiar saldo por dinero es como un canje entre dos monedas de igual nombre, pero una virtual y otra en físico. Para el vendedor es como ir al cajero a hacer una extracción y, en este caso, perder un poco, pero no tanto. Para el cliente, es recargar su cuenta telefónica con 5 CUC, pero solo pagando 4.

Lo que hace Daniel es muy común en Cuba. Algunos incluso aseguran que han llegado a pagar con su saldo del móvil servicios como la mensajería de una bodega. En la actualidad, en sitios de clasificados como Bachecubano aparecen servicios para convertir el saldo del móvil en horas de navegación en la plataforma Nauta, con tarifas que varían desde 4 CUC de saldo por 2 horas hasta 1.50 CUC por hora. Incluso, servicios publicitarios también aceptan la transferencia de saldo como pago, un sitio de ventas de celulares las utiliza también y hasta algunos desarrolladores han usado este mecanismo para obtener ganancias a partir de las aplicaciones desarrolladas. Así, para tener las respectivas licencias de apps como Rápido ETECSA o WiFi Cuba y continuar usándolas sin restricciones, era necesario transferir dinero desde un teléfono a otro.

–A veces, las personas que revenden cosas te piden que le pases saldo y así te venden el producto equis –agrega Daniel–. Incluso, lo he usado para liquidar deudas.

Sin embargo, al mes de iniciado el servicio de las transferencias, ETECSA cambió su política de promociones, de forma que el saldo recargado pasaría a una cuenta principal que sí admitía transferencias, pero el saldo de bonificación, con un tiempo de uso limitado, no podía transferirse.

–Entonces el negocio se puso malo. –recuerda Daniel.

La compañía telefónica cubana no ha asumido oficialmente una posición explícita respecto al comercio que se hace con el saldo telefónico, pero todo parece indicar que lo propicia. Tres años después de iniciado el servicio, decidió ampliar hasta 3 el número de transferencias a realizarse en un mismo día y bajar el costo de cada una de 30 a 20 centavos. Para julio de 2015 se realizaban a diario unas 40 000 transferencias exitosas.

Además, la última versión disponible de toDus –una suerte de WhatsApp cubano patrocinado, entre otras instituciones, por ETECSA– convierte en un código QR la información de un producto en venta, el número de teléfono del vendedor y el código USSD para transferir saldo. Al ser leído por el cliente, se decodifica la información antes de proceder con el pago.

Hasta la salida de esta actualización, los directivos de la empresa siempre hablaron de otra apk que sería utilizada para el comercio electrónico.

*Obtenidos por diferencia entre cifra oficial y cajeros instalados. Fuentes: Revistas del Banco Central de Cuba, aplicación Banca Remota, perfil en Twitter de Banco Metropolitano y sitios web de Banco Metropolitano, Banco de Crédito y Comercio y Banco Popular de Ahorro.

Desde 2017, la aplicación Transfermóvil comenzó a ganar defensores. Es la primera vía segura y con cierta flexibilidad para la gestión financiera. Mediante códigos USSD, enlaza al usuario con los servicios bancarios. Sin embargo, tiene varios inconvenientes: requiere autenticación cada 30 minutos, solo permite cuatro consultas gratuitas al día y las notificaciones de las operaciones no se muestran dentro de la aplicación, sino a través de SMS. Asimismo, en dos años no ha incorporado la gestión de fondos que se hace a través de internet mediante los servicios de banca remota de Bandec y el Banco Popular de Ahorro. Por otra parte, como se trata de dinero y cuentas bancarias (un sector exclusivo de la administración estatal en Cuba), los desarrolladores independientes han preferido mantenerse al margen.

–Tendría necesariamente que procesar información sensible de los usuarios y es justo lo que no quise hacer –dice Henry Cruz Mederos, desarrollador de apps para iOS en Cuba y creador de Banca Remota, el único homólogo de Transfermóvil que se puede descargar de la AppStore–. Estamos hablando de datos como el PIN y los números de cuentas, y no estoy legalmente autorizado para manejar esa información.

Aunque el PIN de la cuenta bancaria sirve para autentificar al usuario, no se exige en todo momento. Cuando se paga en los POS de las tiendas y centros de servicios, lo que se pide es una identificación.

POS quiere decir Point Of Sale. La traducción al español sería TPV, es decir, Terminal de Punto de Venta. Se trata de un lector de tarjetas magnéticas con conexión al banco para efectuar un pago determinado.

En los últimos años esta opción de pago ha tomado auge en Cuba: en días señalados, las casas financieras hacen descuentos de hasta un 10% si se usan las tarjetas magnéticas. Pero pagar de esta manera no es tan reciente como se pudiera pensar. Según expuso en Cibersociedad 2017 la directora de sistemas en la Unidad de Servicios Informáticos del BCC, Beatriz Milián Sardiñas, la red de POS ya estaba registrada por Fincimex en 1989. Diez años más tarde, un artículo de la revista del BCC indicaba que existían 2 mil 500 terminales de puntos de venta en comercios de todo el país, aunque solo podían ser usados por usuarios con tarjetas en divisas. Según Cubadebate, en julio de 2018 ya eran 12 mil 038.

Pero no todos los equipos trabajan de igual manera. Mientras que en supermercados como 3ra y 70 la conexión es por IP y resulta más rápida, en tiendas como Agua y Jabón, en La Rampa, los enlaces telefónicos son conmutados, es decir, dial up. Que el POS pierda la conexión porque alguien levanta el teléfono es tan normal como que exista un solo aparato por piso. En este último caso, el vendedor manda al cliente a donde está el POS para que le descuenten primero del saldo bancario, y luego factura la compra. Como es lógico, hay demoras adicionales al tiempo que le toma al equipo establecer conexión y al empleado escribir en un comprobante el nombre y el número de identificación del cliente.

El procedimiento para cobrar con tarjetas no es exclusivo del sector estatal. En 2017, 42 trabajadores privados tenían instalados POS en sus negocios. Diego Hernández Márquez es uno de ellos.

–El cliente tiene que dar la tarjeta y su identificación –dice, sentado a una de las mesas de su restaurante La Catedral, en el Vedado habanero–. En el comprobante que se queda aquí, se toman los datos del cliente, se hace una comprobación entre el nombre en la tarjeta y la identificación (puede ser un pasaporte, un ID, o una licencia de conducción) y se le trae a la mesa para que lo firme. Después se le entrega una copia al cliente.

Según Hernández Márquez, la instalación del POS en su restaurante fue gratuita. Desde entonces, Fincimex se queda con el 1,35% de cada transacción, una tasa baja en comparación con otros países: en México, por ejemplo, las comisiones bancarias a tarjetas de débito son de 2.7% como promedio.

Inicialmente hubo dos equipos en La Catedral, pero terminaron con uno: el de acceso telefónico conmutado.

– En un momento tuvimos el de GPRS (telefonía móvil de segunda generación), pero por lo lentas que estaban las comunicaciones, no llegó a funcionar con calidad. Lo mandamos a desinstalar, porque ese sí tenía un costo de 5 CUC al mes, pagado a ETECSA, pero ETECSA nunca fue capaz de dar el servicio completo.

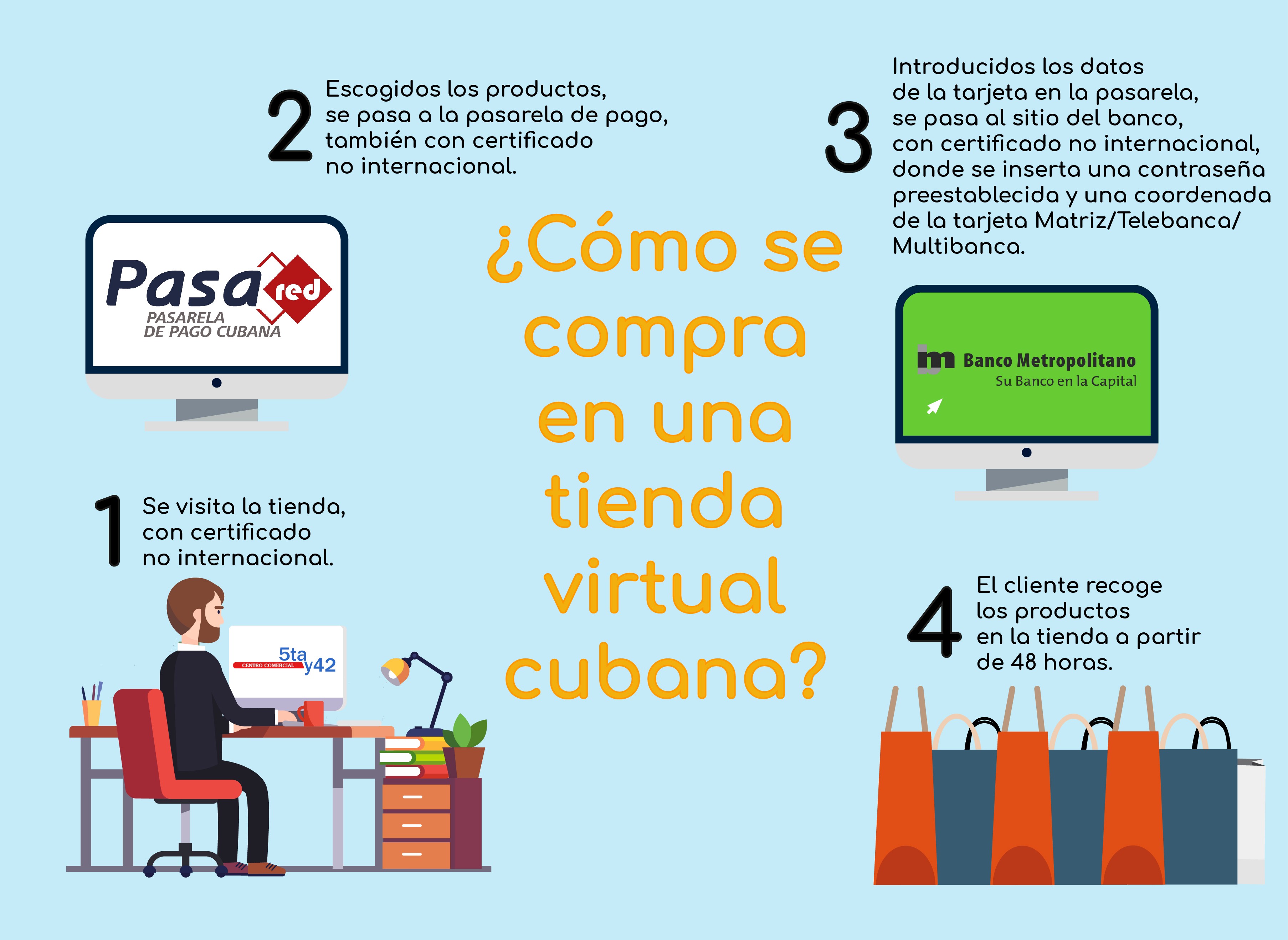

Actualmente, los POS aceptan pagos en cualquiera de las dos monedas de curso legal en Cuba. Es una posibilidad con apenas 5 años: fue en 2014 cuando se comenzó a aceptar el pago en CUP en tiendas que anteriormente solo admitían CUC. El proceso serviría para impulsar las tiendas virtuales para clientes con tarjetas magnéticas RED.

5ta y 42 es una de esas tiendas, y aunque está físicamente dentro de un supermercado que acepta las dos monedas, no se pueden comprar sus productos con CUC. Su “fase experimental” tiene dos fechas de inicio. A principios de abril de 2018, Martha Mulet Fernández, especialista comercial del departamento de ventas de la Cadena de Tiendas Caribe, le decía a Cubadebate que las ventas comenzarían durante el verano. Ocho meses después, exactamente el 12 de diciembre, Cubadebate anunciaba que la tienda abría “de manera oficial”: 23 horas los siete días de la semana –de 8 a nueve de la mañana se actualizarían los inventarios– y con recogida de lunes a sábado, siempre 48 horas después de realizado el pedido.

Durante la Semana Santa de 2019, Miriam Pérez González, viceministra de Comercio Interior, dijo en el espacio televisivo Mesa Redonda que, aunque la tienda online sigue en “fase experimental”, cuenta con más de mil 800 personas registradas y ventas superiores a los 128 mil 700 pesos.

Con “fase experimental”, Pérez González quiso decir que “se trabaja en la colocación de todas las imágenes de los productos que se ofertan y en la concreción de la entrega en el domicilio de los clientes”. O sea, desde diciembre hasta abril se estuvo vendiendo mercancías que el cliente no podía ver y que, además, debía ir a buscar al establecimiento.

Tomando en cuenta lo que la directora de sistemas en la Unidad de Servicios Informáticos del BCC, Beatriz Milián Sardiñas, le dijo a Granma en octubre de 2017, la tienda virtual comenzó a funcionar más de dos años después de iniciadas las pruebas con la pasarela de pago, y a uno de incorporada 5ta y 42 al “plan piloto”. En esa fecha, Milián Sardiñas declaraba que era necesario tener una tarjeta de coordenadas para la autenticación asociada a los bancos, es decir, una tarjeta Telebanca en caso de Banco Metropolitano, Multibanca para Bandec o de matriz para el Banco Popular de Ahorro.

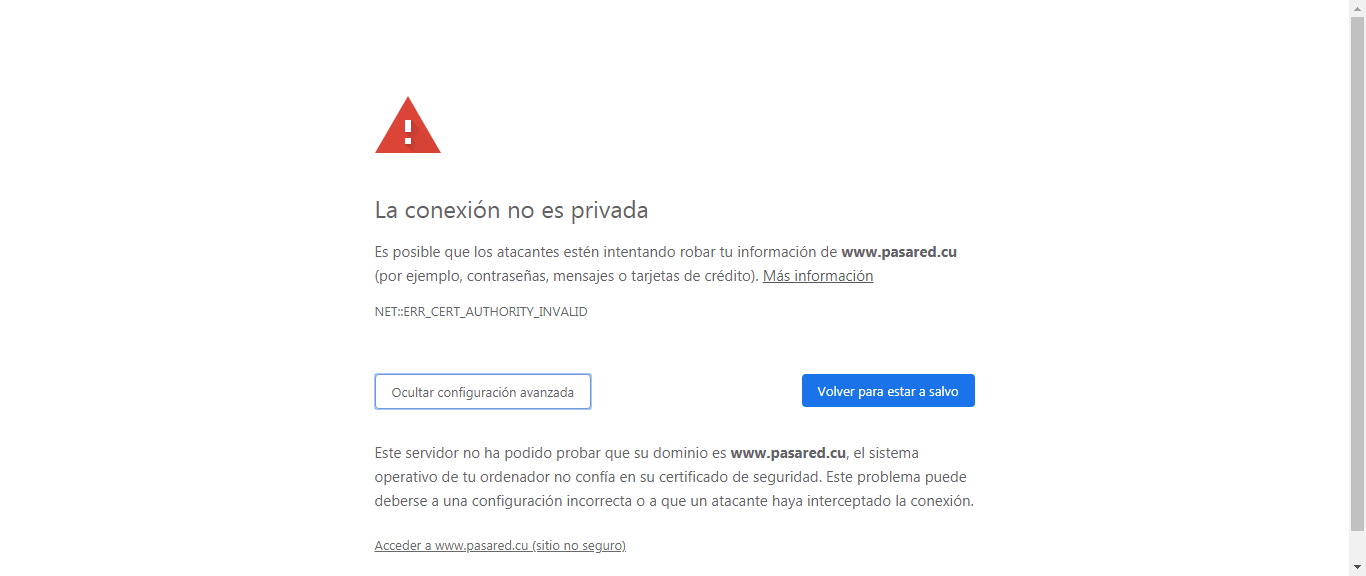

Lo que no mencionó la directiva del BCC en ese entonces fue que se usarían certificados de seguridad que, por ser emitidos por una empresa cubana –Xetid, de subordinación militar–, no se reconocerían automáticamente por los dos navegadores más usados en Cuba: Firefox y Chrome. Así, al intentar acceder a la tienda virtual o a la propia pasarela de pagos, aparece una advertencia de seguridad.

Con los sitios webs certificados por Xetid, los navegadores como Chrome lanzan una advertencia predeterminada sobre seguridad.

En cambio, los sitios de Mall Habana, Carlos III y 3ra y 70 ––enfocados a clientes con tarjetas de crédito extranjeras– sí cuentan con certificados de seguridad internacionales. Incluso ETECSA ha comenzado a usar certificados extranjeros después de recibir quejas de los clientes.

En la actualidad, desde Xetid se trabaja en una aplicación llamada EnZona que, entre otras prestaciones, busca simplificar los procedimientos del comercio electrónico cubano. Según un reporte de Cubadebate, la apk permitirá guardar la información bancaria de los usuarios en forma de códigos QR y de barras.

Al realizarse un pago, existirían 2 variantes: escanear el código con los datos del lugar que brinda el servicio, o leer el código con los datos del cliente, ya sea por un usuario de la aplicación, una caja registradora con lector de barras/QR o un cajero automático modificado para realizar ventas y cobrar. Para crear un perfil de usuario, además de los datos de la tarjeta de débito, sería necesaria una foto.

Según dijo en el tercer Taller de Informática y Comunicaciones para la Sociedad TICS 2019 Yusnier Sánchez López, ingeniero de Xetid, el despliegue de EnZona ocurrirá entre julio y octubre de 2019. En un primer momento, estará disponible la aplicación para Android y un sitio web para dispositivos de otro sistema, luego vendría la pasarela de pago –con herramientas para desarrolladores independientes también— y se piensa que para el décimo mes del año las cajas registradoras de las tiendas podrán cobrar a los clientes con solo escanear su código. Para el despliegue de la pasarela, se está pensando en proyectos como AlaMesa y los servicios de Correos de Cuba.

A diferencia de Pasared, EnZona sí admitiría cualquiera de las dos monedas cubanas y solo precisaría de la tarjeta magnética. En los primeros tres meses será gratuita para el sector empresarial estatal y privado, pero luego se cobraría una comisión aún no establecida. Además, tendrá una aplicación para Android y un sitio web.

En el día de ayer sostuvimos importante reunión de trabajo entre el @BancoCentralCub y #XETID para analizar fase para salida de un nuevo canal de pago #EnZona próximo mes de julio. @DiazCanelB @PresidenciaCuba @JorgeLuisPerd20 @MINCOMCuba pic.twitter.com/otiuuFUZ00

— Irma Martínez (@IrmaMartinezC) June 6, 2019

El visto bueno que el Banco Central de Cuba le diera primero a Pasared y después a EnZona no fue aislado. Ambos son proyectos de una empresa militar —aunque el segundo con mejoras sobre el primero—, y el decreto ley del 4 de julio de 2019, en su artículo 7, delega en el Ministerio de Comunicaciones, las Fuerzas Armadas Revolcionarias y el Ministerio del Interior los quehaceres de la informatización del país. Además, el artículo 43, inciso a, dice que el MINCOM garantizará “que los proveedores de servicios brinden la conectividad necesaria con la debida seguridad, para desarrollar el Comercio Electrónico en el país”.

Así vamos.

*Se ha cambiado el nombre a solicitud de la fuente.